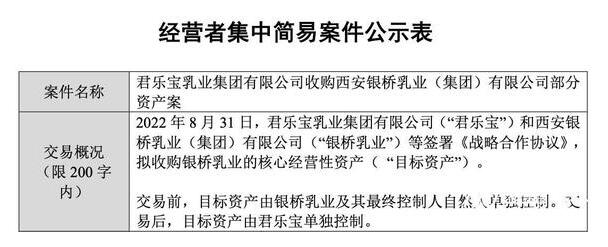

君乐宝并购银桥乳业正接受监管部门审查。

日前,国家市场监督管理总局网站,对君乐宝收购西安银桥乳业(集团)有限公司(下称银桥乳业)部分资产案进行公示,根据该公示显示,君乐宝将并购银桥乳业的高温灭菌奶、巴氏杀菌奶及婴幼儿配方奶粉等核心经营性资产,交易完成后,银桥乳业将由君乐宝方面单独控制。公示期截至11月13日。

(君乐宝将并购西安银桥乳业)

据南都湾财社记者了解,君乐宝并购银桥乳业,是目前大型乳企并购区域乳企的一个缩影,对大型乳企来说,具有奶源及特色产品的区域乳企能对自有业务进行补强,这也使得不少区域乳企成为巨头并购的潜在标的。

当然,有乳企为避免被并购,试图借助资本市场力量加强自身实力,南都湾财社记者注意到,近年来已有10多家乳企披露招股书或透露上市计划,其中不乏区域乳企的身影,但是登陆资本市场后能否快速发展摆脱被并购,仍具有较多不确定性。

通过并购进入陕西,君乐宝上市前的“补强”

被君乐宝“瞄准”并购的银桥乳业,是一家体量不小的区域乳企。

公开资料显示,银桥乳业是陕西当地的乳企龙头之一,该企业在1978年由刘华国与几个创业伙伴共同创办,并逐步成长为一家综合性乳企。虽然银桥乳业主要深耕陕西当地市场,并未着重全国化,但该公司连续多年位列中国奶业20强,拥有“银桥牌”系列液态奶及“秦俑”等系列奶粉。与此同时,银桥乳业是西安市乳制品产业链“链主”(即在产业链上具有优势地位)企业之一。

南都湾财社记者注意到,2003年银桥乳业曾在新加坡借壳上市登陆资本市场,但随后在2016年退市。从目前银桥乳业最后一份可查年报显示,2015年银桥乳业收入约为16亿元,税后利润约为526万元,而2014年,该公司营收和税后利润分别为18亿元和2190万元。银桥乳业退市后,相关业务数据暂未对外披露。

不过,从市场监督管理总局的公示来看,君乐宝并购银桥乳业后,对乳业各个细分领域的市场份额会带来一定影响。例如君乐宝重点产品线低温酸奶,双方合并后国内市场份额达到10%至15%;该公司另一条婴幼儿配方奶粉管线,如果吸收并入银桥乳业,国内市场份额达到5%至10%;另外,双方低温鲜奶市场份额在合并后也有0%至5%左右。

业界看来,如果君乐宝成功并购银桥乳业,不但能让君乐宝在陕西市场建立优势,同时还对该公司原有的优势业务(奶粉、低温酸奶),以及新布局业务起到强化和补充作用。例如君乐宝近期布局的羊奶粉领域,就可以与银桥乳业的产业链进行结合,后者已经在相桥镇布局了羊奶产业生产加工园区,并且该加工园区与奶山羊养殖片区相临近。更重要的是,目前银桥乳业在关中的“一线两带”(即黄金奶源带)上拥有100多个奶牛养殖场、120个奶牛养殖小区和430个机械化集中挤奶站,这对已经在国内有17座规模化牧场的君乐宝而言,无疑进一步扩大了该公司的奶源基地。

据南都湾财社记者了解,2021年君乐宝营收达到203亿元,该公司计划2025年启动IPO,同时销售额达到500亿元,业内人士认为,并购有10亿元以上规模的银桥乳业,是君乐宝针对上市而作出的补强。

从奶源到产品都成乳业巨头潜在并购标的

从创立做大,到成为当地龙头,再到遇上发展瓶颈被巨头并购,这是银桥乳业的发展轨迹,也是很多中小型区域乳企已经出现或将要面对的情况。

南都湾财社记者注意到,虽然区域乳企在其所在本地市场具有较强的壁垒优势,但由于缺乏较强的拳头产品,以及较少对区域外渠道进行布局,因此较容易遭遇增长“天花板”,业绩停滞不前,最终在大型乳企的冲击下,成为被并购的标的资产。

据南都湾财社记者了解,国内乳业的并购实际上已在多年前拉开帷幕,不过对于大企业而言,早期更多是上游奶源方面的并购布局,但随着近年来乳业集中度进一步提高,大企业在并购中小及区域乳企时,除了考虑其自有奶源外,还倾向于渠道和细分品类的拓展。这些被列为投资标的的区域乳企,其特征主要是有一定知名度或在当地上下游产业链完备。

今年被三元乳业并购的太子奶,虽然其产品力大不如前,但是具备知名度的品牌;光明乳业控股60%的青海小西牛,其除了含有包括“青海老酸奶”等区域性知名产品外,同时还有两个自有奶源牧场;新乳业(新希望乳业)控股55%的福州澳牛以及100%控股的宁夏夏进乳业,分别是东南和西北两地具有全产业链的区域龙头;由越秀集团并购和整合联动的广州风行乳业、张家口长城乳业及辽宁辉山乳业,同样是具备自有奶源和品牌力。

不过,从行业层面而言,区域乳企被频繁并购是乳业集中度进一步提高的表现。

根据千际投行《2022年乳品行业研究报告》中指出,我国乳品行业的市场集中度有所提高,特别是一些大型乳品企业通过资产重组、兼并收购等方式,扩大了规模,加强了对奶源以及销售渠道的控制。未来这种趋势将更加明显,全国市场份额高度集中于全国一线品牌,区域市场份额高度集中于区域强势品牌。除此之外,在产品和渠道层面均无竞争优势的中小企业面临被淘汰的命运。

奶源基地奶牛

借力资本市场能摆脱被并购的命运吗?

当然,为避免被巨头“吞掉”及保证企业“生存”,部分区域乳企选择登陆资本市场,借助资本力量扩充自身实力。

南都湾财社记者留意到,今年已有10多家乳企披露上市招股书或宣布有意(在主板)上市,这其中不乏阳光乳业、骑士乳业、完达山、花花牛及温氏乳业等知名区域性乳企,而在5月20日,阳光乳业成功登陆深交所。透过招股书,区域乳企上市募资的最主要目的,是投建生产基地、扩充产能以及营销网络建设等。

当然,对于资本市场而言,区域乳企仍有较多值得投资的概念。例如直播带货等新兴渠道兴起,以及消费者对低温鲜奶等区域属性强的产品进行关注等,区域乳企正挂上“小而美”的标签受到欢迎,这也成为区域乳企“说服”资本市场的基本面,例如发行价9.45元/股的阳光乳业,凭借“低温鲜奶”“区域龙头”等概念,上市后连续9个交易日涨停,并一度触及32.1元/股的历史最高位。

业内人士看来,区域乳企成功登陆资本市场,理论上应利用融资资金走出本土拓宽销售渠道,实际而言,大部分区域乳企因局限于本地,在经过一轮增长后最终业绩见顶。值得注意的是,虽然区域乳企可以凭借所在地优势布局优势产品(例如低温鲜奶),在本土市场与巨头“扳手腕”,但是巨头借助资金、渠道以及同类产品组合等拓展市场,区域乳企的差异化优势则随之荡然无存。

具体来看,广东本土燕塘乳业,自2011年上市后经历快速增长,但年营收仍未突破20亿元的规模,而在今年甚至出现下降趋势。上述提到的阳光乳业,该公司仅局限在江西本土市场,今年前三季度营收下跌近10%,这也使得个股遭遇资金大幅“出逃”,股价回落至14元左右的区间。与此同时,本次被君乐宝并购的银桥乳业,同样因未走出陕西出现增长受限的情况。不过与前述出现相反案例的是新疆天润乳业,得益于启动全国化布局,该公司今年前三季度营收和净利润分别增加17.78%和36.41%。

独立乳业分析师宋亮曾公开表示,如果(区域乳企)能够成功上市,可以加速自身成长,但上市并不解决所有问题。目前中国乳业市场已经处于阶段性饱和的状况下,乳业集中度还会进一步提升。“即使上市也不能解决产能落后、企业管理效率低下的老问题,那些缺乏创新的中小乳企将逐步被淘汰出局”。

不过,作为国内市场竞争最为激烈的品类,乳业市场的格局及变化,对区域乳企带来较多影响因素。

国家统计局数据显示,去年规模乳企主营业务销售总额为4687.38亿元、同比增长10.26%;但是规模以上企业数量从2008年的800多家减少至500家左右。另有市场统计数据显示,伊利和蒙牛合计占据了43%的市场份额,光明乳业、君乐宝、飞鹤及新乳业等占据不到15%左右的市场份额,乳制品市场竞争格局已基本形成,这对于区域乳企而言,即使成功上市受到资本加持,但在“激烈”“内卷”的市场态势下,区域乳企能否摆脱被并购的情况,目前仍存在不确定性。

针对未来有哪些区域乳企会成为大企业并购目标,哪些区域性乳企能成功登陆资本市场,南都湾财社记者将持续关注。